前几日堂哥写了一篇文章:信用卡办理得多,有没有影响。

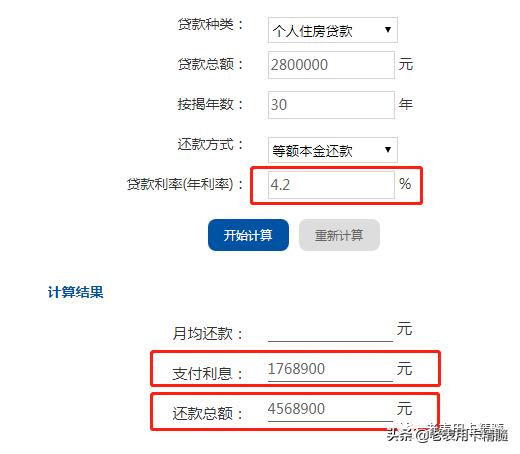

危害可多可少,正常启动还清欠款当然没什么问题,那如果发生粗心大意忘掉还贷,造成贷款逾期,那就影响到了个人征信,以前写过一篇有关借款不还的帖子:网络贷款借了钱,不还钱,会怎么样,贷款逾期不还钱和网贷逾期不还都是一样的,只需汇报个人征信中心,个人征信优劣跟日以后的生活工作中、公共文化服务、个人融资等密切相关。举一个普遍的事例:一样一笔借款,从未逾期人来贷,跟有逾期人来贷。最先批没批大家不讨论,以能批的状况来比较:可以贷款金额,有贷款逾期的人肯定比没逾期人可以贷款额度尽量少;第二借款成本,有逾期也要比无逾期高,例如办理房贷时,一般房贷利息在4.35%-5.5%上下,个人信用的好与坏会直接影响到利率多少,征信好房贷利息甚至可以低到4.2%下列,(按广州市如今400万左右的举例说明:首付款120万,货款利率4.2%借款280万30年以贷款利息最小的等额本金还款方法来计算,还贷总金额约要456万,还款利息约176万:

而年化利率5.5%一样借款280万30年,还贷总金额约要511万,还款利息约231万。

231万-176万=55万,别以为年利率仅仅只是差1.3%,总出的钱但是白白的出多55万!!!)而个人信用差别说,能批就已大幸了。

因而好好珍惜自己的个人信用,尽量不要借款不还。

那万一,一时疏忽确实发生忘掉还贷,逾期那怎么办?

如果真发生粗心大意造成贷款逾期,不要慌张,要尽量争得不查征信或者把危害降至最低。

最先,请不要相信在网上所谓掏钱就能将征信恢复的项目!坚信就需要交智商税!

次之这儿堂哥搜集了好多个逾期了的处理方法来给大家参考一下:

一、宽限期现在大部分银行都会有一个容错机制服务项目,即经常说的“缓冲期”,假如最后还贷日还没还贷,但最后还贷日后1-3天内所有结清得话,也算是正常的还贷。但是每个银行缓冲期并不一样,及其某些种类还会有专业的容时容差服务项目。普遍银行业一般3天内,而且宽限期金额也是有限定,实际能宽限期是多少需看不一样金融机构的心态,但注意,有一些金融机构并没有缓冲期,例如工行,不必尝试。

因而,才不贷款逾期别逾期,即便贷款逾期也别破罐破摔,要真诚的跟银行客户经理沟通交流,争得得到缓冲期,清除贷款逾期,不查征信。

二、积极主动、真诚的沟通交流

假如已经知道也是有缓冲期银行,那在缓冲期内结清,不主动联系金融机构也不用担心会上报征信。

却不知道缓冲期、或是已经超过了缓冲期3天、4天左右得话,也别破罐破摔,舍弃不管他了!在从前贷款逾期绝对是一条至关重要的底线,但随着现在信用卡消费的人群愈来愈多,好多人不太清楚还贷日期或贷款还款方式,那样造成恶意逾期、非主观想法不还钱增多,造成的投诉也增多了,还造成一大批高品质客户列为风险监管/信用黑名单之中。

因而即便过去了缓冲期,只需主观性态度良好、积极和银行沟通协商,例如明确自己逾期缘故,想清楚如何进行沟通商谈,以接近真实情况可靠的心态和银行第一时间说明原因,沟通交流的与此同时、立即结清收支明细借款,让对方感受到你的态度良好,也可以换来银行包容。

三、让时间冲淡一切

假如第一、二个方法都试过,或是无法避免逾期上征信得话,那样我们能做的就是用最终这种办法了:

根据时长、积淀一个新的优良个人信用,把老旧不良记录遮盖掉。

如今新版个人征信记录最多储存5年,假如只有1次、2次超期,那么就算清除不了,通过时间的流逝,最后还会清除。

当然前提是必须储存较好的刷卡习惯性:日常交易多刷卡、刷过每月出收支明细要还清欠款、不超量刷信用卡、少申请办理网贷这些。

等同于再次积淀起新征信积累,像前边举例说明的购房贷款,实际上时间久远的不良信用记录相对性没有影响,重视的或是近两到三年以内个人征信和银行资产银行流水状况。

所以千万不要认为额度小,就常常贷款逾期,也别以为贷款逾期三四天,换掉就没问题了,没去管。个人征信全是日积月累,高质量的个人信用也是通过长期保持积淀而成。

最终和大家说下,堂哥最近工作与生活缘故,一天24钟头比较有限,因此文章更新很有可能也会相对的比较慢,但确保一但有优惠撸点会及时提供来给大家。

更多精彩

请扫码关注:【堂哥刷卡精粹】

拉卡拉POS机免费申请,免费办理,卡拉合伙人,添加QQ/微信:191506129 备注:POS机!

如若转载,请注明出处:https://www.hhrkala.cn/235.html

相关推荐

-

拉卡拉POS机电签版:多家支付机构叫停网销POS机

多家支付机构叫停网销POS机 继央视“3·15”晚会曝光网络非法销售POS机之后,多家支付机构发布禁止网销POS机公告。4月9日,据北京商报记者不完全统计,已有乐刷、付临门等不少于…

-

POS机领取:学校食堂刷卡机功能详解

学校食堂刷卡机功能详解 每年开学季,总有同学抱怨:“我的校园卡找不到了”“校园卡充费排队人也太多了”等等现象。以往学生到食堂就餐,常用的方式就是刷卡,但校园卡丢失、卡内余额不足…

-

pos机怎么用:征信的重要性(如何查征信,征信不良的影响,建议买房的人看看)

征信的重要性(如何查征信,征信不良的影响,建议买房的人看看) 大家好,我在银行上班多年,做过很多年的信贷客户经理。手上放过很多笔房贷,也拒绝过很多征信不良的年轻人。 pos机怎么办…

-

代理POS机:六种方式可查个人信用报告

六种方式可查个人信用报告 3月7日,首府市民张先生,给本报热线打电话,询问个人信用报告查询情况。 “我昨天房贷逾期,不知道会不会上征信记录,想查一下征信报告,请问哪些地方可以打征信…

-

拉卡拉POS机:微信还信用卡每笔收取0.1%手续费 还有这些渠道可免费还款!

微信还信用卡每笔收取0.1%手续费 还有这些渠道可免费还款! 微信宣布从8月1日起对通过微信支付进行的信用卡还款每笔收取0.1%的手续费,最低0.1元。消息一出,网友评论呈现两种趋…

-

拉卡拉POS机免费申请:POS机暗战三宗罪全揭秘 第三方层层代理埋隐患

POS机暗战三宗罪全揭秘 第三方层层代理埋隐患 不要小看你身边那一台台平平常常的POS(销售点终端)机,围绕着它们的“斗智斗勇”正如连台本戏般展开。 2012年,全国仅有POS机3…

-

大POS机:“信用卡最低还款利息的5折起”怎么做到的?丨还呗专题(三)

“信用卡最低还款利息的5折起”怎么做到的?丨还呗专题(三) 来源 | 瞭望消金(lwxj001) 作者 | 咖喱 受疫情防控影响,各行业复工速度不一,部分人群收入出现缩减,甚至延后…

-

代理拉卡拉:今日释法:外借信用卡的法律风险?

今日释法:外借信用卡的法律风险? 原创 王洪lawyer 以法为剑 我国的信用卡产业经过了20多年的发展,为老百姓的信贷消费提供了便利,与此同时,预防和打击信用卡犯罪方面的法律制度…

-

个人POS机:换表费知多少?

换表费知多少? 您当前的位置:首页>深度 【本土】换表费知多少? 家庭生活离不开水、电、气(煤气),可就算是正常使用,时间久了水表、电表、气表也会有所损耗,如何更换?会产生哪…

-

手机POS机:做POS机的代理商不赚钱的原因,绝对是这7个原因

做POS机的代理商不赚钱的原因,绝对是这7个原因 POS行业本来是一个躺赚的行业,但是为什么辛辛苦苦却没赚到钱?,那可能是下面的七个原因: 卡拉合伙人 交友不慎 在POS机支付行业…

{kind=link}